投資及び経済的視点

1.不動産投資について

浮体ユニットの経済的価値については、浮体ユニットを不動産と見なして検討する方法がある。通常は、土地の所有者が建築物を建設して、所有者自身が直接利用するか、賃貸により他人に貸して利益を得るかが考えられる。従来、不動産価値は、路線価を中心に考えられてきたが、最近は、不動産から得られる収益から不動産の売買金額が決められるようになってきた。浮体ユニットの場合も、同様に考え、浮体ユニットから得られる収益により経済価値を判断することにする。一般には、収益還元法と呼ばれる手法で不動産価値を計算するが、直接還元法と後年度の価値を現在価値に修正し、最終的な売却価格を考慮して計算するDCF法(Discounted Cash Flow 法)がある。ここでは、簡便な直接還元法(最終的な売却価格を無視する)を用いて評価することとする。また、浮体ユニットの利用としては、住宅、オフィス、商業施設など多岐に渡るが、簡単のため、賃貸の住宅(一部貸店舗)とすることで経済価値を判断することにした。

2.浮体ユニット建造プロセス

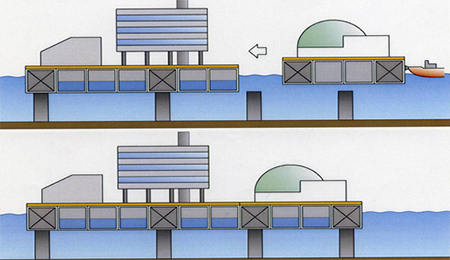

本計画では、浮体ユニットの下部構造は、メガフロート計画と同様に鋼製とする。これは、自重を少なくする為と、材料として再利用が可能であることがその理由に挙げられる。メガフロート計画では、浮体ユニット同士の接合についての実証実験等で十分な確認がされているし、また建造期間、費用等での実績もある。浮体ユニットは、複数の造船所のドックで建造され、荒川まで数隻の曳船により曳航され、水門、ロックゲートを経て現場まで運搬されることになる。しかし、メガフロート計画とは異なり、本システムの浮体のポジショニングシステムは、安定性能を重視して軟着底式を導入する。従って、浮体ユニット設置現場では、予め浮体ユニットの一部の荷重を支えるコンクリート製の支柱を打設しておくことになる。浮体ユニットが現場に到着するとバラストタンクに注水されこの支柱上に設置される。その後、浮体ユニット上に建設用クレーンが設置され、陸上での建設方法と全く同様に建築物が建設されることになる。最終的にバラスト水の調整により、浮体ユニットの喫水を所定の位置に合わせる。また、浮体ユニットの取り換えが必要な際には、逆にバラスト水を抜き去り、浮上させて移動させる。

3.浮体ユニット建造費用の概算

メガフロート計画では、標準浮体のサイズが(100m×20m×2m)で、使用鋼材重量が667.5t、建造費が242.6百万円(電気防食費用等を除く)の数値が(財)日本造船技術センターからの情報提供で得られた。およその重量と建造費の推定には、これらの数値から0.167t/㎥、276,250円/t(又は60,650円/㎥)を第一近似として想定することにした。この数値を本研究で考える標準浮体ユニット(100m×25m×4.5m)に当てはめると、総重量が1,879t、また建造費は519.1百万円(又は682.31百万円)を得るが、通常船舶の場合、トン当たりの推定がよく使われるので、標準浮体ユニットの建造費を519.4百万円と仮定する(5標準浮体ユニットつなぐ場合は、この5倍の約26億円となる。本計算では、接合工事や鋼材の防食の費用は無視している)。なお、標準浮体ユニットの建造費では、電気防食を除いているが、防食については、数年に1回のペンキ塗装を行うことを想定する(浮体の周囲に鋼鉄製の仮設の矢板を張り巡らし、水を抜いて塗装する)。

Fig.1 本計画の浮体の建設(軟着底式ポジショニング)

Fig.2 建設中のメガフロートの様子

4.浮体ユニット上の建築物の建設費用

住宅等の建設費用については、主に、建設資料集から得られた2005年当時のデータから推定したが、総床面積は、標準浮体ユニットで換算して、12戸の戸建(総床面積1,440㎡)と集合住宅30戸(総床面積2,400㎡(1階も住宅とする)又は、1,920㎡(1階を貸店舗ほかとする))を計算の条件とした。それに加えた費用として、インフラ設備(外構、道路舗装、建築設備、上下水道配管、浮体内部防火被覆ほか)を200百万円と見積っている。

建設費推定の根拠

- 12戸の戸建住宅→17,840万円 <2005年居住用全国平均:160.47>

木造:152.千円/㎡ S造:132.千円/㎡ RC造:172.千円/㎡(2005)

⇒ それぞれ4戸づつ、計12戸とし、1戸の面積は約100㎡と仮定する。 - 5階建総床面積2,400㎡(RC造集合住宅)建設費→ 38,400万円

- 1階を除く総床面積1,920㎡(RC造集合住宅)建設費→ 30,720万円

(16万円/㎡ (2005))

従って、浮体上部の総建築費は、合計48,560万円(又は56,240万円)なので、浮体基礎と合わせて100,500万円(又は108,180万円)、道路等公共工事を除く、その他費用(□外構、樹木ほか □設備関連費用等)を加えて120,500万円(又は128,180万円)とする。ここでも、5標準浮体ユニットで構成される浮体ユニットの場合は、この5倍の数値として計算を行う(すなわち、戸建住宅60軒、集合住宅150戸)。

|

|

| Fig.3 浮体ユニットと上載建築物 (5標準浮体ユニットの場合) |

Fig.4 浮体ユニットの内部 (5標準浮体ユニットの場合) |

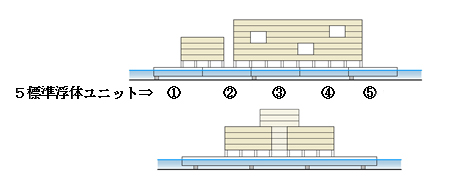

Fig.5 5標準浮体ユニットで構成された浮体ユニットの立面図

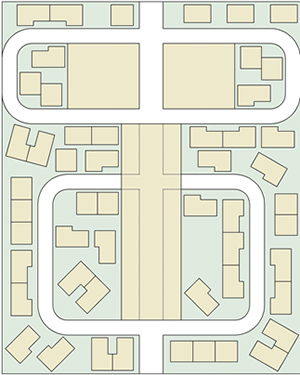

Fig.6 5標準浮体ユニットで構成された浮体ユニット上の建築物の配置

5.標準浮体ユニットの不動産収入の想定と還元利回りの推定

標準浮体ユニットの内部空間は駐車場(28台又は機械式2層55台)として活用、上部に住宅(戸建12軒及び集合住宅30戸の建設を考える。浮体内部の駐車場の賃貸料収入については、1台2万円として8.4百万円/年(又は16.5百万円/年)と考える。又、

| 12戸の戸建住宅 | (ケース1): | 32.4百万円/年(月額家賃22.5万円/戸) |

| (ケース2): | 43.2百万円/年(月額家賃30.0万円/戸) |

| (ケース1): | 5階建総床面積2,400㎡のRC造集合住宅: 72.0百万円/年 |

| (ケース2): | 5階建総床面積1,920㎡のRC造集合住宅: 57.1百万円/年 |

| 400㎡の1階店舗(30㎡で11万円/月): 17.6百万円/年 (住居部は2~5階とする) |

マンション月額賃料を2,500~2,600円/㎡(2009)とすると、毎年の収入の合計額は、少ない場合で、112.8百万円程度(9,400万円/月)、高い場合は、134.9百万円程度(11,242万円/月)となる。

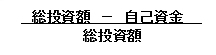

不動産価値を考える場合、一般には、純営業収益(NOI)を考えるが、これは各種の経費を差し引いたもので評価される。ここで、各種の経費の主なものは、租税公課、経常経費などがある。また、租税公課は、土地と建物に分かれ、それぞれ固定資産税1.4%、都市計画税0.3%として、土地は路線価に評価率(60%を仮定)、建物は、建築費に評価額を乗じて計算する。ここでは、計算された租税公課等を1,410万円、そして経常経費率及び事業経費率をそれぞれ10%、また入居率を90%とした。単純投資利回り(還元利回り)は、この純営業収益を総投資額で割ったものであるが、以下の計算式で計算できる(2006年の単純投資利回りは、オフィスの場合、3.5~5.0%が通常の目安とされている)。

単純投資利回り =

<家賃が低い場合>

<家賃が高い場合>

[租税公課: 建設費×評価率60%×税率1.7% + α → 1,410万円]

従って、収益還元法(直接還元法)から推定された資産価値は、家賃の低い場合でも2,256百万円となり、積算された総建設費1,205百万円(約11年で回収)より約2倍の金額となることが分かった(家賃の高い場合:2,698百万円)。

以上が、簡便な浮体ユニットの経済価値の算定であるが、詳細な算定方式のDCF法では、最終的な売却価格としての浮体基礎上の建築物の残存価格も評価できるため、簡便な直接還元法より高い資産価値が見込める。さらに、浮体ユニットが鋼鉄製であることで、浮体基礎自体の再利用(中古としての下取り)や鋼材としての経済価値が加わり、通常の土地に定着する建築物と比較して、かなり経済的に高い評価価値となることが期待できる。

6.借入金の効果と投資効果の判定

一般に、水上都市を建設する場合、巨額の資金を必要とし、銀行等からの借入金がある場合が想定されるが、その場合は、単純投資利回りから借入金の負担率を差し引く必要がある。まず、借入割合は、以下の計算式で計算する。

次に、借入金負担率であるが、この借入割合に金利と借入期間で決まる借入金償還率を乗じて決められる。この借入金償還率は、一般に、借入期間が長いほど小さく、また金利が小さいほど小さい。

<借入金償還率の表>

返済期間

| 金利 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|---|---|

| 2.5% | 11.31 | 8.00 | 6.36 | 5.38 | 4.74 | 4.29 |

| 3.0% | 11.59 | 8.29 | 6.66 | 5.69 | 5.06 | 4.62 |

| 3.5% | 11.86 | 8.58 | 6.96 | 6.00 | 5.39 | 4.96 |

| 4.0% | 12.15 | 8.88 | 7.27 | 6.33 | 5.73 | 5.31 |

| 4.5% | 12.44 | 9.18 | 7.59 | 6.67 | 6.08 | 5.68 |

| 5.0% | 12.73 | 9.49 | 7.92 | 7.02 | 6.44 | 6.06 |

| 5.5% | 13.02 | 9.80 | 8.25 | 7.37 | 6.81 | 6.44 |

また、

借入金負担率 = 借入割合 × 借入金償還率(金利と借入期間で決まる)

本計画の場合、借入割合を1.0、借入を30年、金利を2.5%として計算すると、借入金負担率は4.74となる。次に投資効果であるが、これは、単純利回りから計算された借入金負担率を減じたものとなる。本計画の投資効果は、1.09(又は、2.44)となる(ただし、単純投資利回り:5.83%又は、7.18%)。この数値を評価基準で評価するとC又はD評価となるが、借入がある場合でも採算は成り立つ。

評価基準:(AA:5%以上、A:4~5%、B:3~4%、C:2~3%、D: 0~2%)

実際に、2.5%、20年で借入れした場合の状況について試算してみたので紹介すると、20年での元本と金利の返済の総額は、高々154,032.86万円で、家賃が低い場合でも、20年の家賃総計の157,336.万円(家賃の高い場合は179,206.万円)と比べ低い値となり、少なくとも、経済的に成り立つことが分かった。

7.投資の資金繰り安定性の検討

一方、投資期間中の資金繰りを安定させるのに最低限必要なことは、金融機関等からの借入金が計画通り返済できることである。その返済能力を示す指標が、借入償還余裕率DSCR (Debt Service Coverage Ratio)と呼ばれるもので年間の純営業利益NOI (Net Operating Income) を年間の借入金返済額(元本+金利)で割ったものである。この数値が大きい程借入返済に余裕があることになり、1.0より小さいと問題とされている(1.5以上が望まれる)。本計画での借入金返済額は総建設費(1,204.7百万円)に金利(2.5%)を加え、それを30年で返済すると仮定すると、30年で約1,671百万円(55.71百万円/年)となる。そしてNOIを134.9百万円/年として、DSCRの値を計算すると、2.42になる。これをスタンダード&プアーズ「ストラクチャード・ファイナンス・ジャパン」(1999.7)の格付け(AAA(2.25~2.5)からB(1.2~1.4)までの6段回)で評価した場合、本計画は一番上のレベルAAAに位置付けられる(厳密には借入金の比率LTV (Loan to Value)にもよるが、ここではこれを無視して考えた)。

8.水上都市のさらなる資産価値評価について

実際には、20年、30年後も、建築物の資産価値があるので、その財産が残ることを考慮すると、経済的に有利である(浮体ユニット上の建築物の耐用年限は50年以上)。また、再利用可能な浮体基礎自体の経済価値も残存することで経済的にさらに有利になる。他方、造成水域の土地の購入費をSPE側(特別目的事業体)、自治体側、どちらで工面するかという課題もある。将来的に、水域使用料を自治体側で課税して毎年の財源とする場合、造成水域の為の土地の確保を公共工事と見なすこともあるが、水上都市の場合、SPE側との折半という選択もありうる。 資産価値評価に関し、他に考えておくこととしてリスクの問題がある。しかしながら水上都市の場合、陸上の建築物と比較すると、一般にリスクは少ないと考えられる。例えば、土地に定着する建築物に比べ、地震や水害といった自然リスクによる損失が少なく見積もれる利点がある。もう一つは、経済価値、価格を引き上げる効果を生む、いわゆるバリューアップであるが、安全性が安心感や経済的価値を増大させ、さらに水辺空間という快適さの条件も相まって、水上都市が極めて有利と言える点である(将来的に、相当なキャピタルゲインが得られる期待)。

注:本試算はあくまで、江東区という東京の都心に近い好条件からくる不動産価値であることを考えておく必要がある。本計画地が首都東京という地域性で高い経済価値を生み出すと考えられ、日本国中、全て、同様な結果になるとは限らないことを最後に付記する。